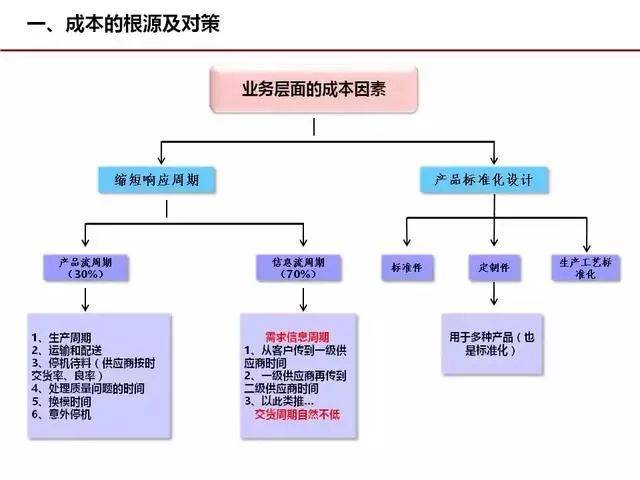

企業(yè)成本管理是企業(yè)管理中的核心環(huán)節(jié),它直接影響企業(yè)的盈利能力和市場競爭力。下面通過幾張關(guān)鍵圖表,系統(tǒng)解釋企業(yè)成本管理的各個方面。

圖1:企業(yè)成本構(gòu)成圖

此圖展示了企業(yè)成本的三大組成部分:

- 直接成本:原材料、生產(chǎn)人工等與產(chǎn)品直接相關(guān)的支出。

- 間接成本:管理費(fèi)用、租金、水電費(fèi)等與生產(chǎn)間接相關(guān)的費(fèi)用。

- 固定與變動成本:固定成本(如廠房租金)不隨產(chǎn)量變化,變動成本(如原材料)隨產(chǎn)量增減。

通過此圖,企業(yè)可以清晰識別成本來源,為成本控制提供基礎(chǔ)。

圖2:成本管理流程圖

該流程圖描述了成本管理的標(biāo)準(zhǔn)流程:

- 成本預(yù)測:基于歷史數(shù)據(jù)和市場趨勢,預(yù)估未來成本。

- 成本計劃:制定成本預(yù)算和控制目標(biāo)。

- 成本控制:實(shí)施監(jiān)控措施,如減少浪費(fèi)或優(yōu)化流程。

- 成本分析:定期評估實(shí)際成本與預(yù)算的差異,找出原因。

- 持續(xù)改進(jìn):根據(jù)分析結(jié)果調(diào)整策略,實(shí)現(xiàn)持續(xù)優(yōu)化。

此流程圖幫助企業(yè)形成閉環(huán)管理,確保成本管理有效落地。

圖3:成本效益分析圖

這張圖對比了不同成本管理策略的成本與效益,橫軸表示成本投入,縱軸表示效益(如利潤或效率提升)。它展示了:

- 最佳投入點(diǎn):在效益最大化時,成本投入達(dá)到最優(yōu)水平。

- 邊際效益遞減:當(dāng)成本超過某一點(diǎn),額外投入帶來的效益逐漸減少。

通過此圖,企業(yè)可以決策資源分配,避免過度支出。

圖4:成本與利潤關(guān)系圖

該圖以折線圖形式顯示成本與利潤的動態(tài)關(guān)系:

- 當(dāng)成本降低時,利潤往往上升(假設(shè)收入不變)。

- 但如果成本削減過度,可能導(dǎo)致質(zhì)量下降或客戶流失,反而損害利潤。

此圖提醒企業(yè),成本管理需平衡,追求“合理低成本”而非“最低成本”。

總結(jié)

企業(yè)成本管理不僅是削減開支,更是系統(tǒng)性的優(yōu)化過程。通過上述圖表,企業(yè)可以:

- 全面了解成本結(jié)構(gòu)。

- 遵循科學(xué)的管理流程。

- 分析成本與效益的關(guān)系。

- 實(shí)現(xiàn)可持續(xù)的利潤增長。

在企業(yè)管理中,將這些圖表融入日常決策,能顯著提升效率和競爭力。